**이 글은 연봉 2,700만 원 세후 월 200만 원을 버는 직장인에 맞춰 작성되었습니다.(돈을 더 버시면, 절약을 더 잘할 수 있게 도와드립니다)

목차

위의 표는 서울에 사는 직장인이 실질적으로 생활하고 남는 비용을 계산한 표이다. 보면, 연봉 2,700만 원의 월 실수령액 200만 원의 직장인도 월급의 50%를 저축할 수 있다. 만약 내가 실수령액이 월 300만 원이라면 월급의 70%를 저축하고도 서울에 살 수 있는 셈이다. 위의 표가 거짓말 같은가? 거짓말 같더라도, 실제로 나는 위의 표대로 생활하고 있다. 이를 통해 나는 월급의 60% 이상을 저축하고 있다.

자 그럼 어떻게 이게 가능한지 세부적으로 살펴보자.

1. 식비와 월 기타 생활 비용

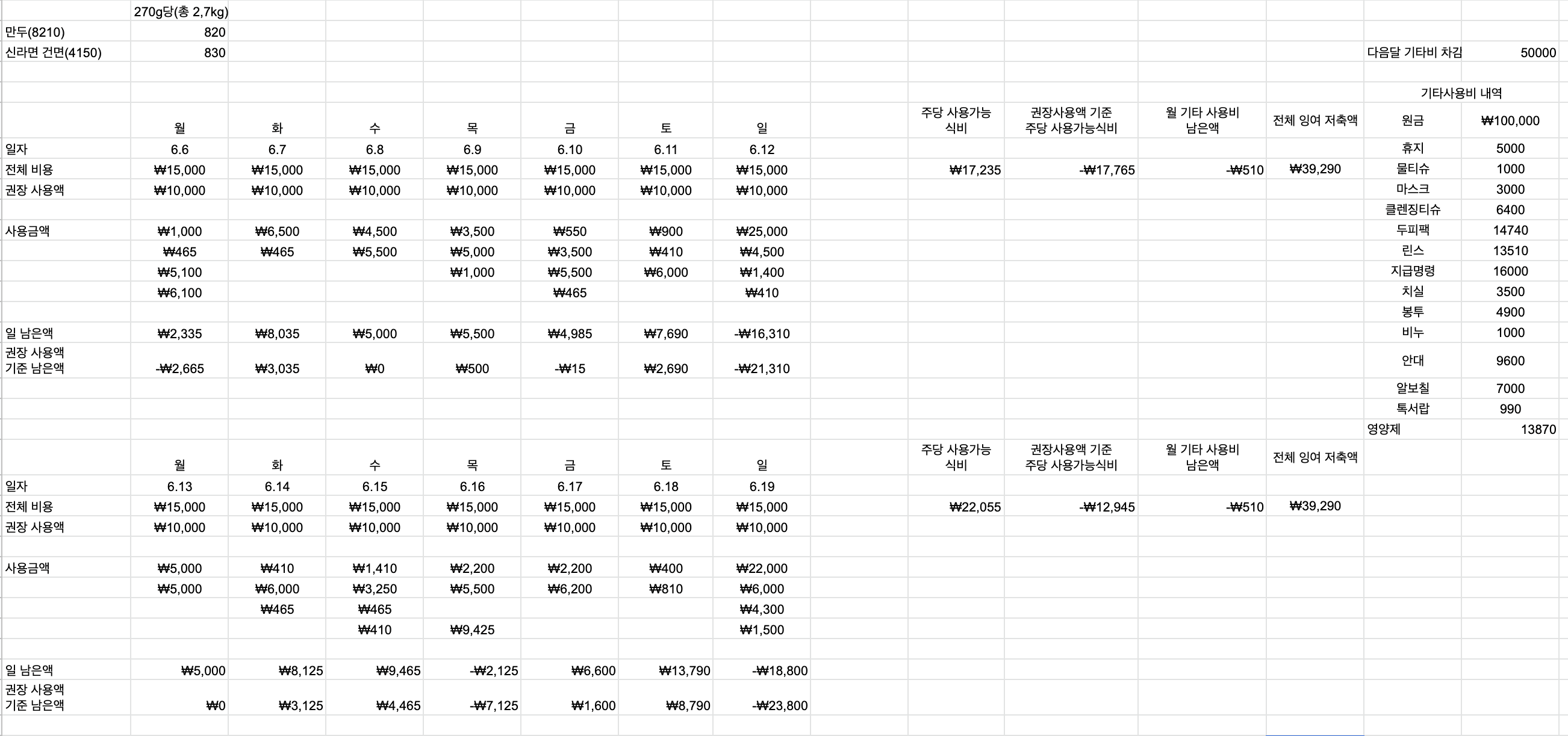

해당 표는 내가 한 달 동안 생활한 비용을 모두 체크한 가계부이다. 나는 6월 한 달 동안 기타 생활비용 10만 원, 식비 45만 원으로 직장 생활하면서 서울에서 한 달을 살았다. 자 이게 어떻게 가능한 것일까? 나는 하루 식비의 한도선을 15,000원으로 잡는다. 그러면 단순 계산으로 30일 간 45만 원의 식비를 사용하게 된다. 이를 지키기 위해 일주일에 사용 가능한 식비의 한도선을 105,000원으로 잡고, 이 한도선에서 식비를 사용하려고 한다. 이를 체크하기 위해 매일매일 얼마를 사용하고, 일주일 기준으로 얼마나 남았는지를 체크한다.

예를 들어, 나는 아침 식비의 기준을 3,500원으로 잡는다. 그리고 점심은 밖에서 사 먹으니 5,500 ~6,500원을 기준으로 잡는다. 또한, 나는 저녁을 먹지 않으니(다이어트를 하기 위함이기도 하고, 일찍 자기 위해서 저녁을 일부러 안 먹는다) 평일에 사용하는 식비의 평균 한도액은 1만 원이다. 물론 나도 사람인지라 가끔씩 아침에 시중 커피를 사 먹고 싶다. 더 벤티에서 카라멜 마끼아또 한 잔 가격이 3,500원이니, 다른 곳에서 비용을 절감한다. 예를 들어 아침에 냉동만두(1끼 기준 410원 정도 비용)를 먹고 점심에 김밥천국 돈가스(5,500원)를 먹으면 카라멜 마끼아또 한 잔을 먹고도 일 한도액을 지킬 수 있다.

이렇게 평일에 생활하면 평균적으로 주말에 55,000원의 비용을 사용할 수 있다. 이 비용으로 먹고 싶은 음식을 먹거나 모임에 나가는 비용으로 사용한다. 물론 가끔가다 보면, 돈을 초과해서 사용하는 경우도 있다. 이 경우 나는 다음 주에 돈을 더 아끼는 식으로 돈의 평균 소비 패턴을 맞춘다. 익숙해지니, 이렇게 지내고도 한 달 동안 50,000원 이상의 잉여 금액이 생겼고, 이 잉여금액은 비상금 통장에 옮겨 놓음으로써 혹시 모를 때 나갈 돈을 대비한다.

기타 생활비용 15만 원은 식비 외의 것들을 이 비용으로 충당한다. 대게, 세제, 샴푸, 로션 등 일상생활에서 지속적으로 나가는 생필품을 구매한다.

2. 임대비

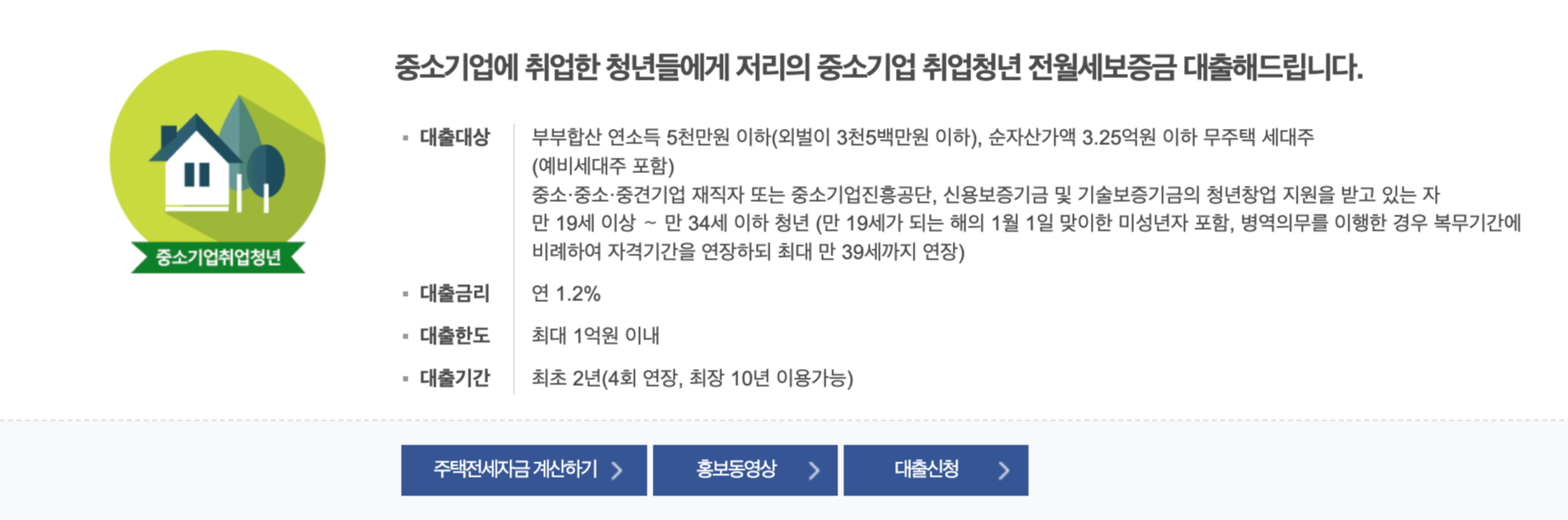

나는 내 집이 없다. 따라서 서울 원룸에서 지내면서 강남으로 출퇴근한다. 내가 처음 서울에 올라올 때 월세 25만 원짜리 집에 들어가 살았고, 관리비 공과금을 포함해 총 35만 원의 고정 지출이 월세로 나갔다. 5평 자리 조그마한 집에 사는데도 월 35만 원이 나가니 이 비용을 어떻게 하면 줄이고 더 큰집으로 갈 수 있을지 고민을 많이 했다. 이를 해결하기 위해 나는 중소기업 청년 전세대출을 이용했다.

중기청대출 월세를 절감하는 마법(중소기업 취업청년 전월세보증금대출 후기)

나는 중기청대출을 통해 월세 10만 원으로 서울에 위치한 10평 원룸에 살고 있다. 중소기업에 취업한 직장인이라면, 누구나 중소기업 취업청년 전월세보증금 대출. 줄여서 중기청대출을 받을 기

loveukhan.tistory.com

나의 첫 직장은 중소기업이었다. 따라서 나라에서 실시하는 중소기업 청년 전세대출 즉, 중기청 대출을 받을 수 있었다. 중기청 대출은 연 1.2%의 고정금리가 들고, 최대 1억을 전세 자금으로 대출할 수 있다. 이 경우 1년에 120만 원의 이자를 부담해야 하며, 월로 환산하면 10만 원가량이다. 나는 중기청 대출을 받기 위해 알아보았고, 결국 1억 3천만 원의 전셋집을 찾아서 중기청 대출을 실시했다. 1억은 은행에서 대출을 받았고, 3천만 원은 부모님 도움으로 마련했다. 만약 부모님 도움이 없더라도, 모은 돈으로 부족한 돈을 메울 수 있었고, 이 마저도 안되면 전세금을 낮추거나, 신용대출로 부족한 비용을 마련할 수도 있다. 결과적으로 중기청 대출로 10평짜리 집으로 이사 갔고, 월 고정비용을 15만 원 낮춰, 월세 고정비로 월에 20만 원이 나가게 되었다.

실수령액으로 월 200만 원을 받는 직장인이라면 대게 중소/중견 기업에 재직 중일 것이다. 한 번 대출을 받고 나면, 중소/중견기업을 떠나지 않는 이상은 최소 4회 연장할 수 있어 총 10년 동안 전세대출로 지낼 수 있다.

3. 휴대폰, 교통비 등 최저가로

휴대폰이나 교통비는 늘 최저가로 사용했다. 나는 한 달에 100GB SKT 요금제를 활용하는데, 2년 약정으로 요금을 할인하니 약 5만 원가량을 지출하면 되었다.

SKT 요금제 비교 정리 및 추천 2023(LTE/5G)

SKT가 다이렉트 요금제를 개편하면서 전체적으로 요금제 가격이 저렴해졌다. SKT에서 판매하고 있는 요금제 중 어떤 요금제를 선택할지 고민하는 분들에게 이번 글에서 추천할만한 요금제를 깔

reviewking74.com

100GB의 데이터는 지하철에 왔다 갔다 하면서 유튜브를 보기에도 충분하고, 일상생활하는데도 전혀 무리 없는 데이터 양이다. 또한, 나는 지하철로만 왔다 갔다 하는데 평균적으로 한 달에 6만 원 남짓 사용한다. 하지만, 교통비는 혹시 모르는 일이니 조금 더 높은 비용인 9만 원을 잡고 이 안에서 생활하고 있다.

4. 할부 없애기

자 이렇게만 해도 충분히 생활 가능한데, 하나 간과한 게 있다. 바로 할부다. 이 계산기에서 할부금액은 들어가 있지 않다. 이유는 단 하나다. 돈을 모으기 위해서는 할부는 절대 해서는 안 되는 일이기 때문이다. 직장인이 돈 나가는 가장 큰 이유 중 하나가 술값이랑 할부다. 나는 술로 많은 돈을 쓰지는 않는데, 코로나 때 할부금으로 많은 지출이 있었다. 심지어 1년 동안 할부금으로 1천만 원을 쓴 적도 있어서, 몹시나 충격받았다. 이 때문에 모든 할부금을 정리하고, 모조리 저축하기로 마음먹었다.

무언가를 사고 싶다면, 비상금을 모아서 일시불로 사길 권한다. 도저히 살 수밖에 없는 물건이라면, 평소 월에 저축해야 하는 금액은 저축하고, n잡을 하는 방식으로 소득의 파이프라인을 늘려 그 돈으로 물건을 사길 권한다. 직장인이 돈을 아끼기 위해서는 이렇게 악착같아야 한다. 생각해보자. 당신이 영상으로 돈을 벌 것도 아닌데 400만 원짜리 맥북을 사야 될 필요가 있는가? 또, 뷰티 유튜버도 아닌데, 명품 옷들을 사야 할 필요가 있는가? 내가 돈을 쓰기 전에 먼저, 이 돈으로 어떻게 돈을 더 벌 수 있을지에 대해 명확한 플랜이 없다면 웬만하면 돈을 안 쓰길 권한다. 또, 그러더라도 평소에 모아둔 비상금으로 일시불로 구매하길 더 권한다.

5. 맺으며(그리고 더 벌자)

자, 파이프라인이 한정되어있는 직장인의 경우 돈을 절약하는 것도 중요하지만 돈을 더 늘리는 것도 중요하게 생각해야 한다. 인플레이션이 한창인 상황에서, 돈을 더 늘리기 위해서는 돈이 들어오는 파이프라인을 늘려야 한다. 돈을 절약하는 것에서 돈을 더 버는 방식으로 점점 확장해야 하는 것이다.

파이프라인을 늘리는 방법은 여러 가지가 있다. n잡을 하는 방법과 재테크를 하는 방법, 제품이나 서비스를 파는 방법, 사업을 하는 방법 등이다. 나는 이것들을 모두 조금씩 해보면서 나한테 가장 잘 맞는 방법을 찾고자 한다. 현재 나는 재테크와 n잡은 하고 있고 이후에는 제품이나 서비스를 파는 방법과 사업을 하는 방법을 중점으로 도전해보고자 한다.

직장 다니면서 만약 시간이 없다는 생각이 든다면, 이후에 직장 다니면서 평일에 최소 20시간 동안 자기 계발할 수 있는 방법을 알려드리겠다.

'책과 나 > 경제' 카테고리의 다른 글

| sns마케팅, 인스타마케팅 책 추천. 1등은 당신처럼 SNS하지 않는다. (0) | 2022.09.26 |

|---|---|

| 매출 올리는 방법. 연 매출 100억을 만드는 마케팅 비법은 단순하다.(feat. 바로 매출이 오르는 판매마케팅 법칙) (0) | 2022.09.20 |

| 브랜딩. 플랫폼을 이기는 브랜드의 전략 방법_브랜드의 미래(feat. 쿠팡, 아마존, 배달의민족, 나이키) (0) | 2022.09.19 |

| 경제적자유를 위한 부자되는 주식투자법. (ft. 나의 첫 투자수업 실전편) (0) | 2022.09.06 |

| 1월 10일. 인플레이션(하노 벡, 우르반 바허, 마르코 헤르만) (0) | 2018.01.17 |