나는 중기청대출을 통해 월세 10만 원으로 서울에 위치한 10평 원룸에 살고 있다.

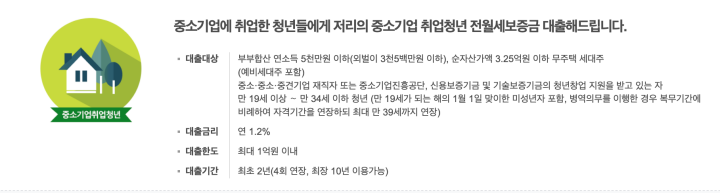

중소기업에 취업한 직장인이라면, 누구나 중소기업 취업청년 전월세보증금 대출. 줄여서 중기청대출을 받을 기회가 있다. 나는 중기청대출로 1억의 연 1.2% 이자율만큼의 월세만 내면서 서울에서 자취하고 있다. 나는 중기청대출을 받기 전까지 월세로만 살았고, 중기청대출을 준비하면서 전세가 월세에 비해 고려해야 할 점이 너무 많아 머리 아프다는 생각도 많이 했다. 하지만, 오랫동안 전세매물을 알아보고, 중기청대출을 실시해 현재는 대출을 시작 한지 2년이 지났다. 2020년 9월에 전세계약을 해 2년이 지났고, 그 사이에 재정된 임대차 3법으로 인해 5%의 전세금만 올려주면 2년 더 연장해 최소 4년 간을 월세 10만 원으로 서울에 살 수 있다. 이후에는 집을 사든, 다른 저렴한 월세를 찾는 방법으로 주거 문제를 해결할 것이다. 그럼 나는 왜 중기청대출을 실시했을까?

1. 월급 220만 원으로는 빠듯한 생활

내 첫 연봉은 3,000만 원이다. 누군가에게는 큰 돈일 수 있고, 작은 돈일 수도 있지만, 월로 환산해보면 실수령액은 220만 원 정도다. 대기업, 공기업에 취업한 지인은 연봉 4,000만 원 이상을 받는데, 나는 그들보다 1,000만 원 적게 시작했다는 생각에 스트레스가 적잖이 쌓였다. 그나마 다행이라고 생각한 건 지인들은 월세 부담이 50~70 만 원 정도 하는데 비해 나는 현저히 적은 것이었다. 나는 당시 공과금 포함 월세를 35만 원 정도 내고 있었는데, 이 마저도 적게 내는 것이지만, 월세 부담을 더 줄이면 다른 사람들과 비교해 모으는 돈이 결과적으로 크게 차이 나지 않을 것이라 생각했다.

나는 이전부터 내가 받을 수 있는 지원금과 정책을 찾아보는 일에 능했고, 중소기업에 취업한 일을 장점으로 만들기 위해, 관련된 지원 정책을 찾아보던 중 중기청대출을 발견했다.

2. 월세 10만 원이라는 매력적인 숫자

내가 처음 자취할 때 월세는 20만 원이었다. 지방의 대학가라서 그 돈이 가능했지만, 거의 반지하나 다름없는 곳에서 생활했다. 그때도 참 저렴한 돈으로 생활한다고 생각했는데, 중기청대출의 이자비용을 계산하면서, 월 20만 원의 비용보다 싸고 더 넓은 집으로 갈 수 있다는 게 믿을 수 없었다. 서울에서 월세 10만 원짜리 집을 찾는 건 절대 불가능한 일이다. 반전세가 아니고서야. 월세 10만 원짜리 집은 존재하지도 않는다. 또, 정부 정책으로 1억 원을 대출해준다는 게 너무나 매력적인 상품이라 느껴졌다. 내가 중기청대출을 받을 당시만 해도 기준금리가 0.5%였다. 그 당시로 가정하면 1.2% 고정금리는 나름 합당한 정책이었지만, 현재 기준 금리는 2.25%로 1.2%로 고정금리를 받는 건 말이 안 되는 상황이다. 다행히 정부는 2023년까지 정책을 연장한다고 하니, 지금 받더라도 임대차 3법의 계약갱신청구권을 포함해 무려 4년간은 1.2% 내외의 금리로 이자비용을 지불하게 된다.

3. 중기청80%, 중기청100% 무엇을 골라야 하는가

중기청대출을 하기로 마음먹고 나서는 중기청80%와 중기청100%에서 고민했다. 중기청80%은 예를 들어 전세금이 1억이라고 하면 8천만 원은 중기청대출로 2천만 원은 내 돈으로 마련해야 한다. 중기청100%의 경우에는 전세금 1억 원 전체를 대출로 받을 수 있다. 그러면 당연히 중기청100%가 좋은 게 아닐까 싶지만, 실상은 더 따져봐야 한다.

결론만 이야기하면, 시장에 중기청100% 매물은 거의 없다. 그 이유는 중기청100%의 경우에는 심사가 더욱 엄격하다. 이유는 만약 문제가 생겼을 때 모든 책임을 집주인이 진다. 깡통 전세 등의 문제가 생길 경우 주택도시보증공사는 돈을 집주인에게 물어내라고 한다. 반대로 중기청80%는 무슨 일이 생겼을 때, 책임을 세입자가 진다. 보증금의 지불을 세입자에게 전가하는 셈이다. 당연히 세입자 입장에서는 자신이 부담되지 않는 중기청100%를 하는 게 이득일 거다. 하지만, 생각해보자. 전세가 부족한 상황에서는 집주인은 자신에게 책임이 돌아오는 중기청100%가 부담스러울 것이다. 무슨 문제가 생기지 않더라도, 나에게 책임이 모두 돌아온다는 건 심리적 압박이다.

또한, 중기청100%는 심사가 까다롭다. 은행에서 필요한 서류도 더 복잡하고, 사전에 매물 확인도 더 꼼꼼히 한다. 그래서 실제로 임대인이 중기청100%를 해준다고 했다가, 은행의 서류심사가 귀찮아서 말을 돌리는 경우도 있다. 때문에 시장에 절대 매물은 중기청80%에 치중되어있다. 또, 중기청80%든 100%든 간에 최대 대출금액은 1억 원이다. 예를 들어 내가 1억 3천만 원으로 전세매물을 구했다고 하자. 그러면 중기청80%든 100%든 간에 최대로 대출 가능한 금액은 1억 원이고, 보증금이 1억 3천만 원이니, 이 매물의 80%는 1억 400만 원이니, 중기청 80%든 100%든 간에 1억 원을 대출받을 수 있다.

중기청대출이 생기고 나서 많은 전세 매물들의 보증금이 올랐다. 때문에 서울에서 전세 1억짜리 집을 찾는 건 쉬운 일이 아니다. 만약 본인이 어느 정도 여유분을 부모님께 지원받거나, 모아놓은 돈이 있다면, 융자가 없는 매물을 찾아서 중기청80%를 하는 것도 방법이다.

결론을 이야기하면 나는 중기청80%를 했다. 다음 글에서 어떻게 중기청80%를 진행하게 되었는지에 대한 이야기를 이어나가겠다.